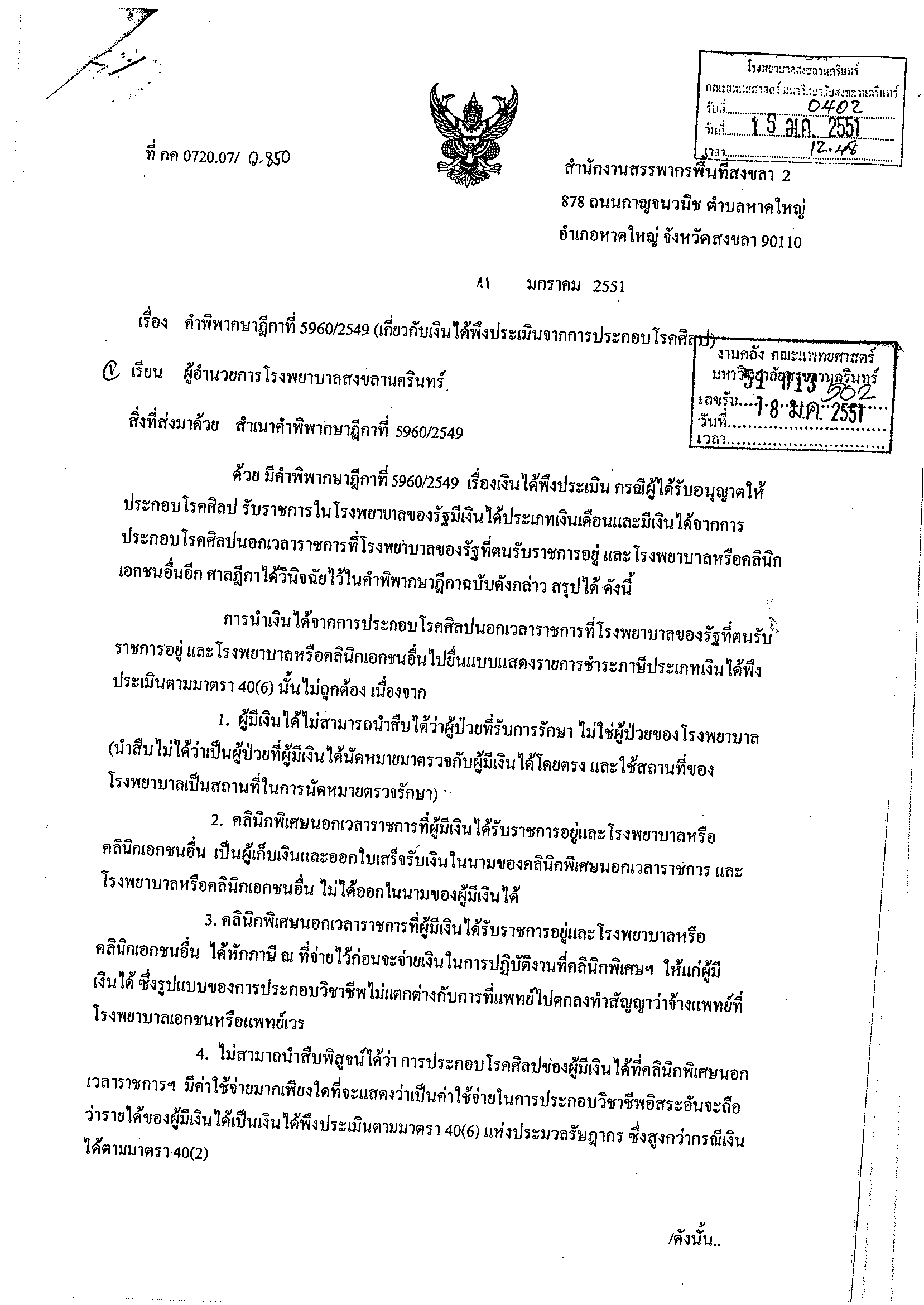

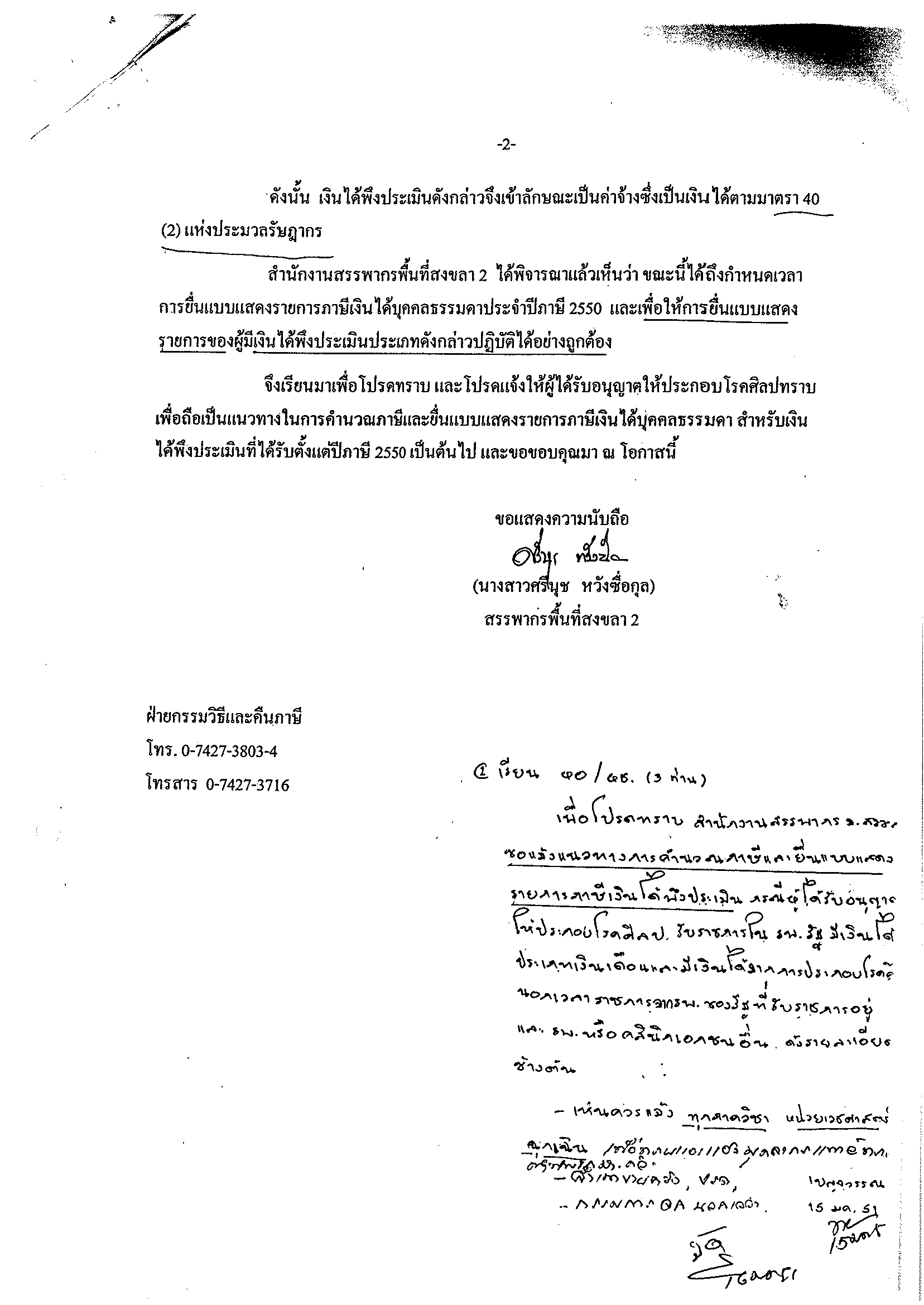

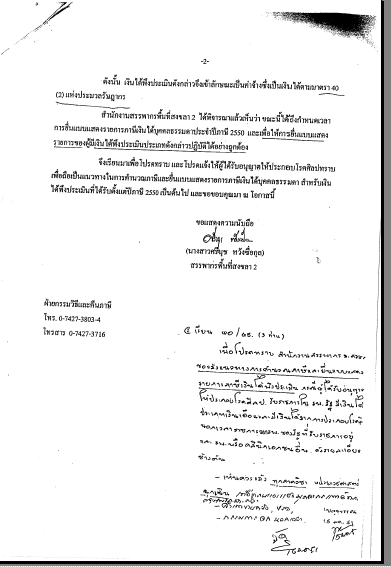

**ขอคำตอบด่วน จากฝ่ายการเจ้าหน้าที่หรืองานคลัง หรือใครก็ได้ค่ะ เรื่องภาษี**

ขอความช่วยเหลือจากผู้ที่ทราบข้อมูลค่ะ เกี่ยวกับการเสียภาษีของแพทย์ที่ทำคลีนิคนอกเวลา ที่จากเดิมค่าคลีนิคนอกเวลาจะเข้าข่าย 40(6) แต่ได้มีการปรับเปลี่ยนเป็น 40(1) ตั้งแต่ปีที่แล้ว ทำให้ฐานภาษีของแพทย์ที่ตรวจ OPD นอกเวลาเพิ่มกระฉูด (เทียบของตัวเองและสอบถามจากเพื่อนๆ)

ทีแรกเข้าใจว่าจะยังเป็น 40(1) หรือไม่ก็ 40(2) ซึ่งไม่ต่างอะไรในแง่ฐานภาษี แต่วันนี้ได้เข้าไปอ่านใน Doctor room ของ www.thaiclinic.com มา เขาชี้แจงว่า ค่า OPD นอกเวลายังสามารถนำมาคิด 40(6) ได้ โดยรพ. ต้องระบุไปว่า รายได้จาก DF นั้น แบ่งให้แพทย์เท่าไหร่ ให้รพ. (คล้ายกับเป็นค่าเช่าที่และค่าบริหารจัดการ) เท่าไหร่ ซึ่งของม.อ. มีการหักเปอร์เซ็นต์เข้าร.พ. ที่แน่นอนอยู่แล้ว ข้อมูลส่วนนี้ไม่น่าจะยาก

ถ้าเป็นตามนั้นจริง อยากรบกวนให้ทางโรงพยาบาลช่วยออกใบรายได้จาก OPD นอกเวลา ตามนี้ด้วยจะได้หรือไม่

ข้างล่างนี้ คือข้อความที่ได้จาก web admin ของ Thaiclinic.com ค่ะ

สำหรับ...

ข้อถกเถียงที่มีอยู่ในขณะนี้ คือ รายได้ของแพทย์นั้น จะเทียบเคียงได้กับมาตราใดบ้าง...

นั่นเพราะ...รายได้มาตรา 40(1) และ 40(2) เวลานำไปคำนวนภาษีคิดเต็ม 100%

ในขณะที่ รายได้มาตรา 40(6) นำไปคำนวนภาษีเพียง 40% เท่านั้น

ทำให้สรรพากรเริ่มเล่นแง่กับพวกเรามากขึ้น...

ผมจึงขอแจกแจงตามที่ได้ประมวลมาดังนี้ครับ...

1.แพทย์รัฐบาล รายได้ทั้งหมด ถือเป็น มาตรา 40(1) ทั้งสิ้น

ยกเว้นกรณีเดียว คือ รายได้จากการเปิด OPD นอกเวลา

สามารถเทียบเป็นมาตรา 40(6) ได้

โดยรายได้นี้ต้องระบุในใบเสร็จว่าแบ่งเป็นค่าแพทย์เท่าไหร่

และต้องมีสัญญาระหว่างแพทย์กับโรงพยาบาลว่า จะแบ่งค่าแพทย์ให้กับโรงพยาบาลเท่าไหร่ เพื่อเป็นค่าใช้สถานที่และค่าบุคลากรผู้ช่วยเหลือแพทย์

เสมือนใช้โรงพยาบาลรัฐเป็นคลีนิก โดยมีการเช่าสถานที่และบุคลากร

ดังนั้น ค่าเช่าต้องไม่ควรเกิน 60% เพราะ มาตรา 40(6) มันหักค่าใช้จ่ายได้ 60%

เช่น ค่าแพทย์ 200 บาท ถ้าหักให้โรงพยาบาล 150 บาท เวลาไปยื่นสรรพากรต้องยื่นเต็ม 200 หักค่าลดหย่อนได้ 60% หรือ 120 บาท ถ้าเป็นเช่นนี้แพทย์ผู้นั้นจะขาดทุนเพราะได้มาแค่ 50 บาท แต่ต้องนำไปคำนวนภาษี 80 บาทแน่ะ...

สรุป โรงพยาบาลห้ามคิดค่าสถานที่เกิน 60% (ไม่งั้นเข้าตัว)

ถ้าจำเป็นต้องเกินแนะนำ ให้เป็น 40(1) ตามปกติแล้วแยกเป็นรายได้ที่ให้แพทย์จริง แค่ 50 บาท...

2. แพทย์ Full time เอกชน รายได้การันตี ถือเป็น 40(1) หรือ 40(2) แล้วแต่โรงพยาบาลนั้นจะตีความการเป็นลูกจ้าง...

แต่ถึงอย่างไรก็ต้องนำรายได้ไปคำนวนภาษี 100% เต็มนะครับในส่วนนี้

เว้นแต่ว่าส่วนที่เกินการันตี สามารถเทียบเคียงเป็นรายได้มาตรา 40(6) ได้

โดยมีข้อกำหนดดังข้อถัดไป..

3. แพทย์ Part time

ข้อกำหนดที่สามารถให้เป็นรายได้ตามมาตรา 40(6) ได้ คือ

-- งานนอกเวลาราชการ หรือวันหยุด

-- วันไหนจะหยุดก็สามารถทำได้ เพียงแจ้งด้วยวาจา หรือ อาจกรอกแบบฟอร์ม แต่ไม่ใช่การขออนุญาต เราสามารถหยุดได้อิสระ อยากกลับก่อนก็ได้ โดยไม่เข้าลักษณะ นายจ้าง-ลูกจ้าง

--ค่าแพทย์ เราเป็นผู้กำหนด แต่ให้ รพ. เป็นผู้เก็บให้เรา โดย รพ.จะหักเป็นค่าเช่าและค่าบริหารจัดการ

--ไม่มีการหักภาษี ณ ที่จ่าย (ไม่หัก 3% เพราะนั่นแสดงความเป็นลูกจ้าง)

--การมีสัญญาเช่าสถานที่ทำคลินิก หรือแสดงว่าเราไปเช่าสถานที่เขาตรวจรักษาผู้ป่วย อาจจะติดคำว่า คลีนิกพิเศษหน้าห้องตรวจ

--ต้องไม่มีเพดาน DF เพราะค่าแพทย์เราต้องเป็นผู้กำหนด ไม่ใช่โรงพยาบาล มิฉะนั้นจะแสดงความเป็นลูกจ้างได้เช่นกัน

--ใบเสร็จรับเงินจากผู้ป่วยแตกต่างจากห้วงเวลาปกติ

--คนไข้ต้องมาหาเราเอง ไม่ใช่โรงพยาบาลเป็นผู้จัดแจง

มีประมาณคร่าวๆ ดังข้างต้นครับ

โดยรายได้ 40(6) นั้น ต้องเป็นรายได้ค่าแพทย์ทั้งหมด ไม่ใช่เป็นรายได้หลังจากโรงพยาบาลหักค่าใช้จ่ายไปแล้ว (เหมือนที่ผมยกตัวอย่างให้ในข้อที่ 1)

หากข้อกำหนดไม่ครบ ให้ถือเป็น รายได้มาตรา 40(2) คือเป็นลูกจ้างครั้งคราว

4.แพทย์ ที่เปิดคลีนิกเอง ถือเป็นรายได้มาตรา 40(6)

ซึ่งรายได้ที่ยื่นนี้ ต้องเป็นรายได้ทั้งหมดนะครับ

ไม่ใช่หักค่าใช้จ่ายใดๆ ไปก่อนแล้ว

เพราะถึงยังไงก็ได้สิทธิ์หักค่าใช้จ่าย 60% อยู่แล้วนั่นเองครับ...

ส่งโดย: ' หมอเอ้ครับ '

สถานะ: Executive Member

จำนวนความเห็น: 1066

Posted by : ฮิมาวาริจัง , Date : 2009-03-04 , Time : 14:16:31 , From IP : 172.29.10.151

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}